町たばこ税

町たばこ税とは

町たばこ税は、たばこの製造者、特定販売業者、または卸売販売業者が町内のたばこ小売業者に売り渡した製造たばこに対して課されます。

たばこ税の小売価格には、既に町たばこ税が含まれていますので、実際に負担しているのは消費者自身です。

代金に含まれる税金のうち、「町たばこ税」と「県たばこ税」は、小売店のある市町村や都道府県の収入になります。

たばこをお買い求めの際に町内の小売店でたばこを買っていただきますと、町の税収となり、みなさんの暮らしに役立てられていきます。

申告と納税

納税義務者(*1)が毎月1日から末日までの間に小売販売業者に売り渡した、たばこに対して算出された税額を翌月の末日までに申告し、納めることになっています。

(*1)たばこの製造者、特定販売業者、卸売販売業者

町たばこ税の税率

売り渡し本数×税率(千本につき6,552円)

加熱式たばこの税率

「加熱式たばこ」については、紙巻きたばこの本数に換算して税率を適用します。

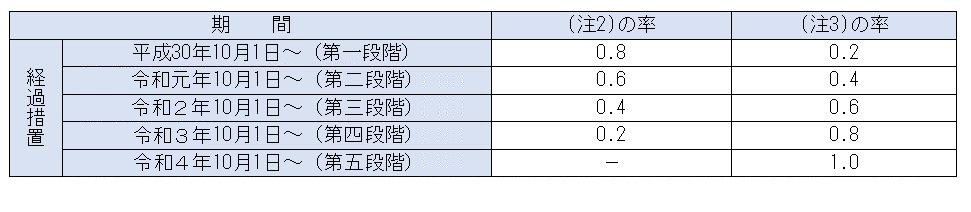

令和7年度税制改正によって、「加熱式たばこ」の紙巻きたばこへの本数の換算方法が見直されました。(令和8年4月1日施行)

換算方式については、令和8年4月1日と令和8年10月1日に段階的に現課税方式から新課税方式に移行されます。

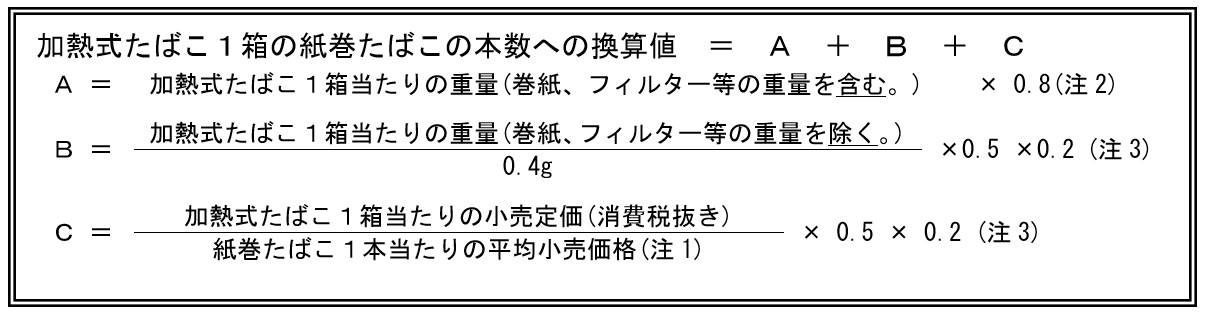

現課税方式

(注1) 「紙巻きたばこ1本当たりの平均小売価格」とは、紙巻きたばこ1本当たりの国及び地方のたばこ税並びにたばこ特別税に相当する金額の合計を100分の60で除して計算した金額をいいます。

新課税方式

(注3)改正前の課税方式により算出した課税標準は、現課税方式より算出した課税標準(第五段階)をいいます。

詳しくは、国税庁のホームページを御覧ください。

更新日:2025年06月05日